우선 글을 시작하기에 앞서

몇가지 용어들을 설명하고 넘어가겠다.

테이퍼링이란(tapering), 양적완화의 반대로 생각하면 된다.

즉, 양적 긴축(유동성 축소)으로 돈을 다시 거둬들이는

긴축 정책이다.

예를 들어 10억을 대출받고 만기일이 다가왔을때

9.5억만 대출연장을 해주고 0.5억 정도는 회수해가는것이라고 보면된다.

'비둘기파'란(dovish) 완화정책을 좋아하는 사람이란 의미다.

즉, 시장에 유동성을 공급하는 것을 좋아하는 사람이다.

반대로 '매파'란(hawkish) 긴축정책을 좋아하는 사람으로

시장에서 유동성을 다시 거두는 것을 좋아하는 사람이다.

최근에 로버트 카플란(댈러스 연은 총재)와

라파엘 보스틱(애틀란타 연은 총재)가

미국의 금리 인상 시기가 빨라질 수 있다며

테이퍼링을 시사하는 매파적인 발언이 화제가 되고 있다.

왜 벌써 테이퍼링 얘기가 나오는 것일까?

이를 이해하기 위해서는 금리에 대해 알아야 한다.

'실질 금리 = 명목 금리 - 기대 인플레이션'으로 표현된다.

이 때 실질 금리란, 우리가 실제로 느끼는 금리라고 생각하면 된다.

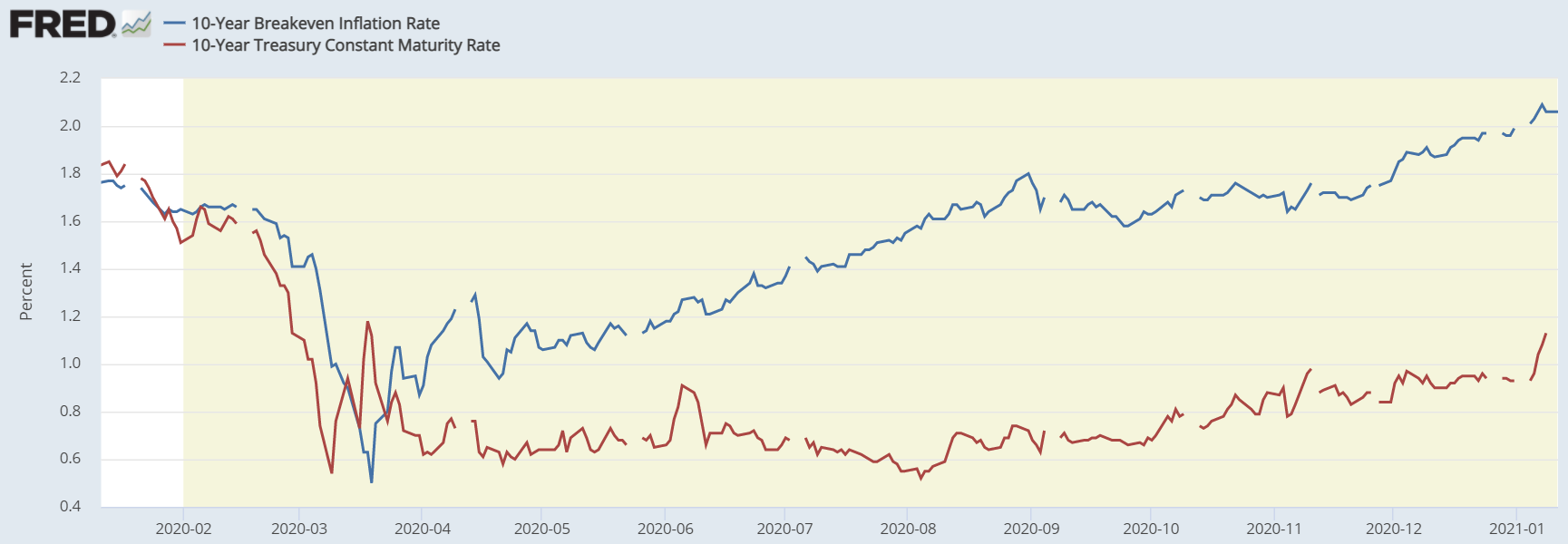

명목 금리는 보통 10년물 채권 금리로 표현되고,

기대 인플레이션은 BEI rate(물가 연동채 금리)로 표현된다.

즉, 우리가 실질적으로 느끼게 되는 금리는

외부로 표현되어 있는 시장 금리에서 물가 상승률을 뺀만큼이 된다는 것이다.

즉 위 그래프에서 봤을 때,

빨간색 선(명목 금리) - 파란색 선(기대 인플레이션)이

실질 금리가 된다.

즉 명목 금리가 오르고 있지만, 인플레이션도 증가해서

실질 금리는 여전히 마이너스 금리이고

무엇보다 중요한건 명목 금리 상승률과 물가 상승률이

거의 비슷한 폭으로 증가하고 있다는 것이다.

즉, 실질 금리는 거의 그대로 유지되고 있다.

양적완화란 연준이 채권을 매입해서

채권 금리, 즉 명목 금리가 상승하는 것을 누르겠다는 건데

현재 실질 금리가 마이너스로 잘 유지되는 상황에서

경제 회복이 나오고 있기 때문에

굳이 연준에서 추가적으로 채권을 매입할 필요가 없다는 것이다.

마침 증시에 버블론이 거론되고 있는 시기에

이런 테이퍼링 공포가 더해지면서

이번주의 세계적인 증시 분위기는 약간 쉬어가고 있다.

주식시장에 오랫동안 겪어온 사람들은

2013년 테이퍼링 이슈에 의한 증시 폭락 공포를

알고 있기 때문에 촉각을 곤두세우고 있다.

다행인 것은 모든 연준 위원들이

매파적인 발언을 하는것은 아니라는 것이다.

클리블랜드 연은 총재처럼 비둘기파적인

발언을 하고 있는 연은 총재들도 있다.

중요한것은 오는 1월 14일에

파월 연준 의장이 대담에서 어떤 방향으로

통화정책을 언급할지이다.

파월 의장은 전형적인 비둘기파에 속하는데

만약 이번 대담에서 매파적인 발언을 한다면

증시가 요동칠 가능성이 높다.

내 개인적인 생각으로는

파월 의장이 이번에 매파적인 발언을 할 가능성은 높지 않다고 생각한다.

적어도 대놓고 매파적인 발언을 하지는 않을것 같다.

코로나 위기가 1년도 되지 않았고,

미국에서는 코로나 확진자가 아직도 20만명 이상씩 나온다.

게다가 바이든 정부에서 추가적인 경기부양책을 시행하려고 준비중이고

현재 미국 정부 부채가 GDP 대비 130%에 육박할정도로 큰 상황에서

갑자기 매파적인 발언을 할 가능성은 높지 않다고 본다.

그러나 만약 파월 의장이 매파적인 발언을 하거나

굉장히 애매하게 돌려서 말한다면

시장이 발작할 가능성은 분명히 있다.

파월은 그동안 애매하게 말한적이 꽤 많기 때문에

이번에도 반드시 파월의 발언을 주목할 필요가 있다.

우리가 또 하나 주목해야할 점이 있는데

위에서 말했듯이 현재 미국 정부 부채가 굉장히 높다는 것이다.

지금은 현재 규모의 양적완화를 유지하는 것으로는 부족하다.

적극적으로 금리 상승을 눌러주는 YCC(yield curve control)가 필요한 시점이다.

YCC란 적극적으로 채권을 매입해서

채권 금리가 일정 수준 이상으로 오르지 못하게 하는것이다.

역사적으로 이렇게 gdp 대비 미국 정부 부채가 높았을 때

YCC를 하지 않은 경우 증시가 폭락했으며,

YCC를 시행한 경우 양호한 경기 회복이 나왔다.

시장에서는 작년 여름부터 계속 YCC를 시행할것을 기대해왔으나

파월은 지금까지도 YCC에 대해서는 보수적인 입장을 보여주고 있다.

따라서 이번에 파월의 발언이 약간이라도 매파적이거나

앞으로 YCC를 시행하지 않아 지속적으로 채권금리가 상승해나간다면

증시의 큰 조정이 올 수도 있다.

물론 경제위기 정도의 조정이 올 가능성은 거의 없고

단기간에 10-20%정도의 조정이 오지 않을까 생각한다.

아마 이렇게 급작스러운 조정이 나온다면

파월은 그 때서야 YCC를 꺼내들 가능성이 높다.

그렇다고 지금부터 벌써 주식을 팔 필요는 없지 않을까 생각한다.

신규매수는 조심할 필요는 있겠지만 분할매수로

눌림목 부근에서 매수한다면 괜찮을것으로 생각하고

기보유자는 그저 수익이 극대화되는 것을 즐기고 있으면 된다.

조정은 생각보다 빨리 올 수도 있지만, 생각보다 늦게 올 수도 있으며

조정이 오더라도 10-20%로 단기간에 오고 끝날 가능성이 높다고 본다.

그러므로 우리는 경계만 하면서 조정 시그널을 포착하기 위해

파월의 발언을 주목하고 추후 달러 인덱스와 채권금리 방향을

지속적으로 체크하기만 하면 될 것이다.

'증시' 카테고리의 다른 글

| 리플레이션 1월 마지막주 증시 전망, 연준회의(FOMC) (0) | 2021.01.24 |

|---|---|

| 달러와 채권금리로 보는 증시 전망, 단기 조정인가 하락장 시작인가 (1) | 2021.01.17 |

| 미국 연준 유동성 축소 및 금리 인상 가능성? 국내외 증시 폭락 가능성 (0) | 2021.01.10 |

| 2020년 12월 마지막주 섹터별 증시 전망 (0) | 2020.12.27 |

| 미국 연방정부 셧다운 가능성, 향후 증시 영향은? (1) | 2020.12.27 |

댓글